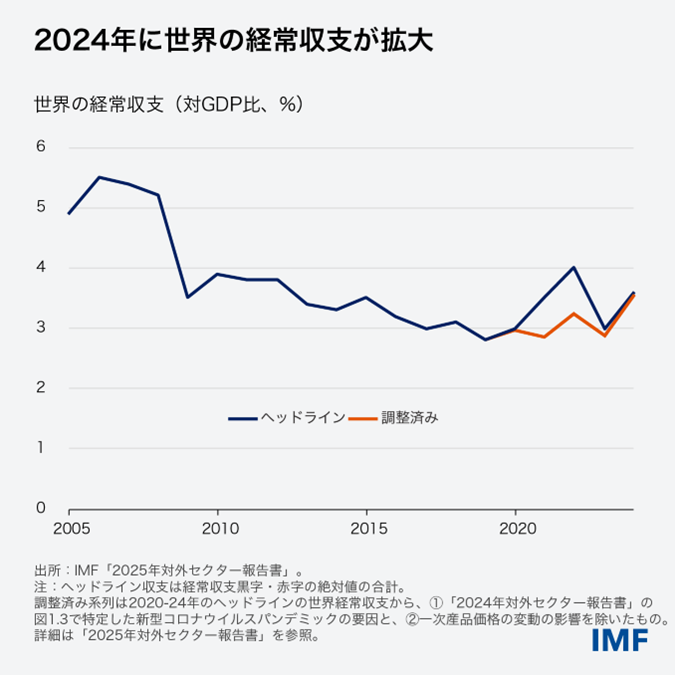

世界の経常収支は、2024年に対GDP比0.6%ポイント拡大し、大幅に悪化した。パンデミック前後のボラティリティとウクライナにおけるロシアの戦争を考慮して調整すると、この拡大は世界金融危機以降の縮小傾向を顕著に逆転させるものであり、重大な構造変化を示唆している可能性がある。

まず初めに、対外的な黒字や赤字は必ずしも問題ではなく、ある程度望ましい場合もある点に注意する必要がある。例えば、新興経済や急速に成長中の経済にとっては、経済発展に必要な資金の一部を外国資本によって調達することが望ましい。反対に、成熟した経済や活力が低下した経済は、貯蓄を増やすことが必要になる場合があり、そうすることで国際投資からより高いリターンを得ることができる。

ESRは、経常収支がどのような場合に概ね適切、すなわち、その国のファンダメンタルズや望ましい政策と整合的であるか、あるいは、経常収支がどのような場合に過剰となり、個々の国や世界経済にとって将来的に潜在的なリスクをもたらす兆候があるかを評価する難しい任務を負っている。

過剰な赤字や黒字は、どちらもリスクの源泉になりうる。

過剰な赤字を抱える国にとっての主なリスクは、リスクプレミアムが急上昇し、市場アクセスを突然失い、急激で痛みを伴う調整を強いられることである。その国が世界経済において大きなウェイトを占めていたり、相互接続性が非常に高かったりする場合には、関連して起こる景気後退が他国へも打撃を与える可能性がある。

過剰な黒字からもリスクが生じる。まず、一部の国で過剰な黒字が生じていることは、他国で過剰な赤字が生じていることを暗示している。過剰黒字国は、金利を押し下げることにより、他国の過度な借入を促す恐れがある。世界的に金利の下方調整が働かない場合(流動性の罠)には、筆者自身の研究で示したように、過剰な黒字は世界的に景気を圧迫しかねない。主要国で黒字が急拡大する場合には、貿易相手国において深刻なセクター別の混乱を引き起こし、保護主義的な感情を喚起して世界経済に悪影響を及ぼす可能性もある。

多くの場合、過剰な赤字や黒字は国内の歪みを反映している。例えば、赤字国における過度に拡張的な財政政策や、黒字国において過剰な予備的貯蓄の原因となるセーフティーネットの不足などだ。過剰な経常収支に対処するには、国民貯蓄や国内投資決定のファンダメンタルズ要因と、それに影響を与える政策について包括的な分析を行うことが必要になる。これは完璧ではないが、それでも必要な作業である。

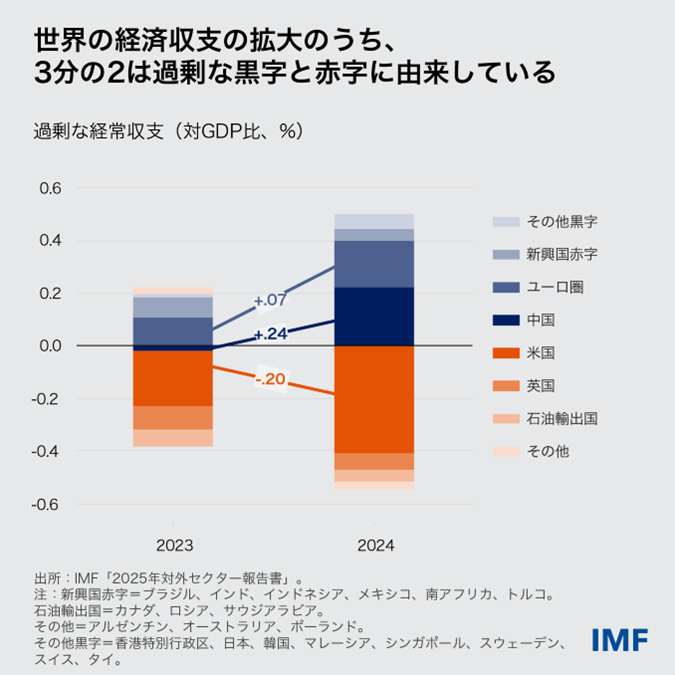

IMFが2024年について行った評価では、世界の経常収支の拡大のうち、約3分の2が実際に過剰であることが示されている。過去10年で最大となった過剰な経常黒字・赤字の拡大は、主に中国(対GDP比+0.24%)と米国(同-0.20%)によるものであり、それよりは小さいもののユーロ圏(同+0.07%)も寄与している。

ESRでは、IMFの2024年9月の分析を裏付けるとともに、さらに詳しい説明を加えており、中国の貿易黒字拡大と米国の貿易赤字拡大はどちらも国内のマクロ経済不均衡を反映するものだという点を強調している。

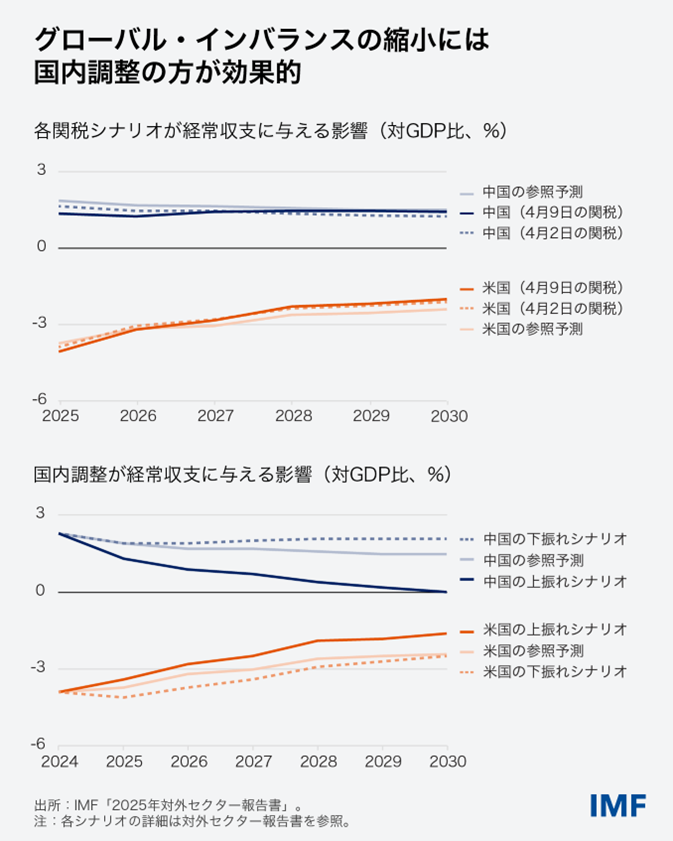

したがって、正しい対処法は国内のマクロ経済政策に根差したものでなければならない。欧州の場合、それは米国との間で広がった生産性の格差を縮めるために、公共インフラへの投資を拡大することを意味する。中国の場合には、経済活動を消費の方にリバランスすることを意味する。米国の場合には、財政健全化を継続することを意味する。

この観点からは、最近の動きの一部には若干希望が持てるかもしれない。中国とユーロ圏にが財政支援策と公共投資を拡大するなど、国内政策は正しい方向に向かっている。2025年4月のIMFの参照予測によれば、世界的不均衡は再び縮小し始める可能性が高い。しかし、リスクは依然としてはっきりと下方に傾いている。米国の財政赤字は依然大き過ぎ、最近の広範な人民元安はドル安と合わせて中国の経常黒字が拡大するリスクをはらんでいる。

われわれの報告書では、それとは極めて対照的に、米国のような赤字国で関税障壁を引き上げても、世界的不均衡に与える影響はわずかでしかないことを示している。関税はそれを発動する国において負の供給ショックとして作用するからだ。投資の収益性が低下し、その投資も抑制される。そして所得ショックを補うため貯蓄が減る。結果的に経常収支にはほとんど変化が生じない。

こうした中、長年の経済規範がリセットされつつあることによって、各国による国際金融取引のあり方を規定する一連のルールや制度、メカニズムとして定義される国際通貨制度が影響を受ける恐れがある。正しく機能する国際通貨制度は、金融の脆弱性の蓄積を防止し、既存の脆弱性に対処する上で引き続き重要である。

ESRの第2章で示しているとおり、過去80年にわたり、米ドルが中心的な存在であり続けてきたことが国際通貨制度を定義づける特徴のひとつとなってきた。1973年のブレトンウッズ体制崩壊や1991年の冷戦終結、1999年のユーロ創設など、重大な変化を経てきたにもかかわらずだ。

この間ずっと、ドルの優位性が続き、さらには強化されてきた。それを支えたのは、国際貿易・金融の媒介通貨としてのドルの使用と為替安定化や外貨準備のためのドルの使用の間で連動するネットワーク効果、そして、米国債がもたらす比類のない流動性と安全性であった。

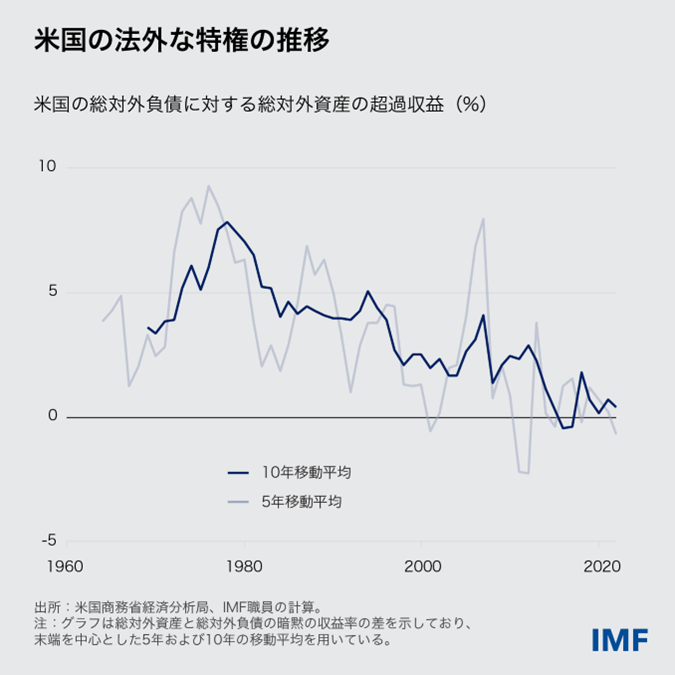

こうしたドルの支配的な地位によって、ドル準備資産に対する世界的な需要の維持が助長された。それは一方では、米国がより低コストでより多くの借入を行うことを可能にし、対外債務に対して対外債権から大きな超過収益が得られることになった(ドルの「法外な特権」)。しかし、それはグローバルリスクに対する米国の対外ポジションのエクスポージャーを高めることにもつながり、米国はそうした世界的なショックが世界の他の地域に及ぶことに対する保険を提供することにもなった(「法外な義務」)。

われわれの報告書では、世界の貿易と金融のネットワークにおける非対称性の拡大について、さらなる裏付けを行っている。各国は、ドルを中心とする安定的な国際通貨制度の傘の下で、貿易や金融において、ますます特化することができた。例えば、2001年から2023年にかけて、米国と中国は逆の動きを示した。中国は国際貿易ネットワークで段々と中心的になりつつもグローバル金融ネットワークにおいては限定的な役割を果たすにとどまったのに対して、米国は貿易よりも金融における支配的役割を維持した。

国際通貨制度の安定は持続しており、引き続き米ドルの優位性が見られるものの、最近のいくつかの動向は注視を必要としている。

まず、世界的不均衡が再浮上している一方で、二国間貿易や直接投資、証券投資のフローは地政学的な考慮によってますます規定されるようになっており、地政学的により遠い法域間での直接的なやりとりが減っている。それは究極的には、分断され多極化した国際通貨制度への道を開く可能性がある。一体的かつ単極的、あるいは一体的かつ多極的なシステムのどちらが世界経済にとってより有益かは議論の余地があり、歴史もそれほど指針とはならず、理論もはっきりしていない。だが、分断化した多極的な国際通貨制度が、世界的な金融のボラティリティと不適切な資源配分を増大させる恐れがあり、一体的な制度よりも望ましくないことはほぼ確かである。

第二に、最近の貿易摩擦の激化は、金融の緊張が生じる脅威や米国の債務水準の高まり、米国の法外な特権の後退と相まって、一部の投資家にドルへのエクスポージャーの規模を見直すことを促している。 これまでのところ、この市場の動きは秩序立っている。ドルヘッジ需要が拡大し、米ドル相場は2024年に数十年ぶりの高値を付けたものの今年1月以降8%下落しており、半年間の下げ幅としては1973年以来最大となった。

第三に、米ドルステーブルコインの台頭など、クロスボーダー取引に関するデジタルイノベーションによってドルの優位性が強化される可能性があるが、金融安定性リスクが生じる恐れもある。

われわれの報告書は、主要国の対外ポジションが大きく分岐しつつある中でも、国際通貨制度は安定し、ドルの優位性が継続していることを示す。国際通貨制度が深刻な混乱に見舞われるリスクは大きくないように見える一方、世界的不均衡が急速かつ大きく拡大すれば、重大な負の国際的波及効果をもたらす可能性がある。黒字国でも赤字国でも同様に均衡回復に向けた協調的な取り組みが必要となる。

各国は、財政余力の構築や健全な政策枠組みの促進を含め、国内のマクロ経済ファンダメンタルズを強化することにより、引き続き自国のレジリエンスの向上を図るべきである。世界経済にとっての主要なリスクのひとつは、各国がそうする代わりに、貿易障壁を一層引き上げることによって不均衡の拡大に対処し、地経学的分断化の進行を招くことである。そうなれば、世界的不均衡へのインパクトは限定的なものにとどまる一方、世界経済にとっての害は長く続くことになる。